钛行业上游主要为采矿业,中游为钛产品制造、加工,下游主要应用市场为航空工业、化工工业、医药工业和船舶工业等。目前,相关上市企业较少,分布较为分散,龙头企业为龙佰集团和宝钛股份,产量及营收均超过同行业其他公司。

近年来,钛产业加速发展,不断替换铜和钢等基础金属产品在生活、化工及军工等领域的作用,产业链也愈加完善。目前,钛白粉的成型方式主要为硫酸法和氯化法,产品应用于涂料、塑料和造纸等行业;海绵钛经熔炼铸锭后,可加工成各种钛材和钛设备;也可熔炼成各种钛合金产品;还可以用粉末冶金法制造各种钛部件和钛设备;海绵钛(或海绵钛加合金元素)经熔炼形成钛铸锭,再经锻造、轧制、挤压等塑性加工方法将铸锭加工成材,主要产品为棒材、丝材、管材、板材、异型材等。

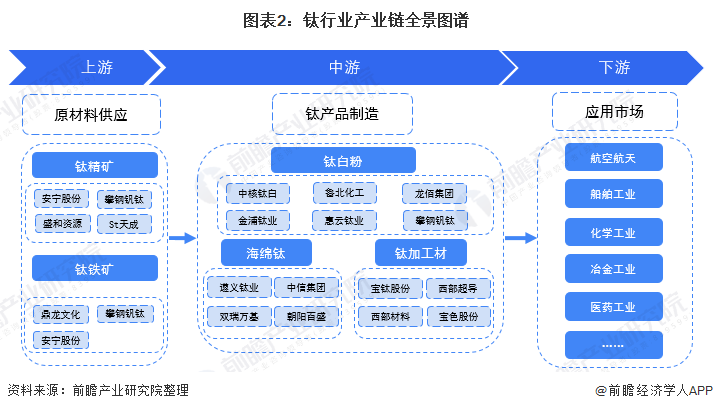

从钛产业的产业链来看,上游主要为原材料的供应,中游为钛产品加工过程,下游为各应用市场。上游原材料主要为钛精矿和钛铁矿;中游产品包括海绵钛、钛白粉和钛加工材;下游应用市场包括航空工业、船舶工业、化学工业、造纸行业和医药行业等。

目前,在钛产业相关企业中,多为中游企业,且钛白粉生产企业居多。其中,龙佰集团产能最高,其他钛白粉生产企业还有中核钛白、鲁北化工、金浦钛业、慧云钛业和攀钢钒钛等;海绵钛生产企业多为非上市企业,包括遵义钛业、中信集团、双瑞万基和朝阳百盛等;钛加工材生产企业中,宝钛股份的产量最高,其他相关企业还有西部超导、西部材料和宝色股份等。

上游钛精矿相关企业主要有安宁股份、攀钢钒钛、盛和资源和st天成等;钛铁矿相关企业则主要有鼎龙文化、攀钢钒钛和安宁股份。

下游应用场景主要有航空航天、医疗行业、船舶工业、医药工业等,钛产品较轻、耐高温、耐腐蚀和无毒的特性发挥了较大作用。

从钛行业的企业分布情况来看,我国陕西省的相关企业最多,其次为河北省和广东省,市场集中度较高;从区域来看,钛行业相关企业多集中在我国中部和东部地区,以广东省为首的南部也有一定规模。

我国钛产业发展相对较晚,高端产品多依赖于进口,技术壁垒较高,因此,行业的进入难度大,企业数量不多。另外,钛产业的上游为采矿等资源端,企业多集中于资源较丰富地区。

我国钛产业主要上市企业分布较为分散,受原材料影响,四川、陕西和河南一带的上市企业相对较多,且该地区企业的钛产品产量较高,另外,产业链较为齐全的龙佰集团和攀钢钒钛也集中在该地区。

据不完全统计,目前,我国钛行业产业园共有13个,主要分布在河北省、四川省、湖北省、辽宁省、陕西省、贵州省和黑龙江省,其中,河北省共有四个园区。虽然河北省园区数量最多,但从规模来看,四川省的钛产业园最大。

从已经披露的钛产品业务营收规模来看,仅有龙佰集团超过100亿元;攀钢钒钛钛白粉产品业务营收达42.41亿元,占第二位,两者均为钛白粉企业;第三则为宝钛股份,钛产品业务营收达37.13亿元,主要产品为钛加工材。

从产品毛利率来看,西部超导的毛利率最高,主要产品为高端钛合金材料,钛加工材的毛利率水平平均较高,而钛白粉的毛利率水平波动较大。另外,通过产量情况可以看出,钛产业相关上市企业中,龙佰集团的钛白粉产量最高,2020年,钛白粉产量达81.72万吨;其次为攀钢钒钛和中核钛白,2020年钛产品产量分别为44.13万吨和31.76万吨,产量前三名均为钛白粉生产企业。

从钛产业上市公司未来钛产业规划总结得出,部分企业具有扩建产线、推进项目的计划,如中核钛白、龙佰集团等;也有部分企业致力于改善工艺,如金浦钛业、安纳达等;另有部分企业致力于改善市场,加强品牌效应,如东方钽业等。

以上数据参考前瞻产业研究院《中国钛产业发展前景预测与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对钛产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钛产业发展轨迹及实践经验,对钛产业未来的发展前景做出审慎...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

联系地址:北京市西城区宣武门外大街甲1号B座17层

联系地址:北京市西城区宣武门外大街甲1号B座17层

联系电话:010-59338585 010-59338586

联系电话:010-59338585 010-59338586

传真:010-59338457

传真:010-59338457